Con el nearshoring México tiene el segundo mexican moment al tener un momento histórico mexicano por la relocalización de la cadenas de valor para mantener una continuidad de operaciones ante posibles momentos de crisis por pandemias, pero debe mejorar varias aspectos para una mayor atracción de capitales, señaló banco Banco Base en un reporte especial.

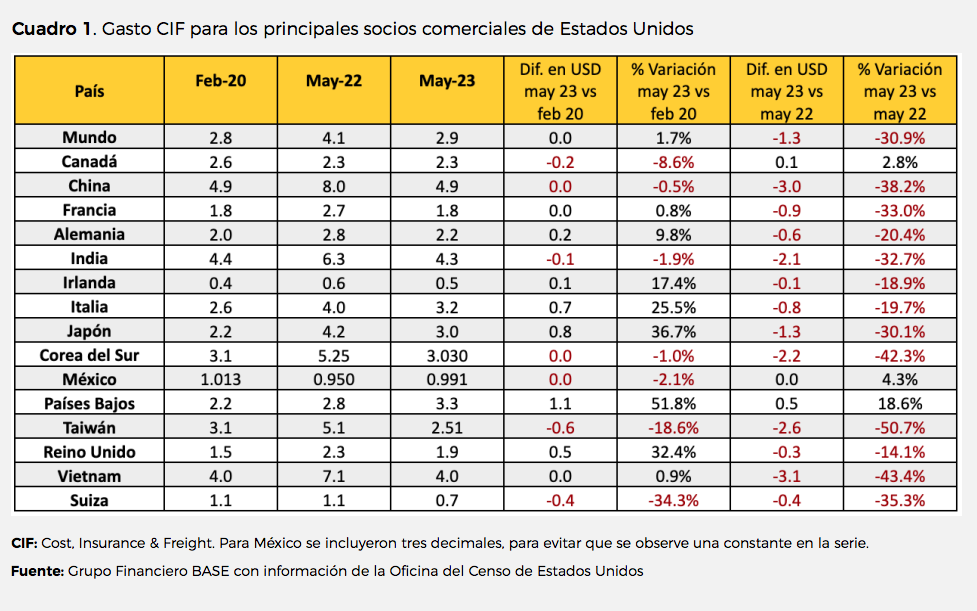

En el documento ¿El momento mexicano? especificó que el costo logístico para las importaciones de México a Estados Unidos se ubicó en 0.99 dólares por cada 100 de importación, únicamente por encima de Irlanda (0.5 dólares) y Suiza (0.7 dólares).

“La estabilidad del costo logístico entre México y Estados Unidos continúa siendo una oportunidad para México para que las empresas con base en Asia puedan reinstalar sus operaciones. No obstante, los precios de los fletes marítimos desde Asia, especialmente China y Taiwán han caído considerablemente desde el último semestre del 2022, por lo que la mayor oportunidad para México en el largo plazo, en términos de nearshoring, se da por otros factores y no por los costos logísticos”.

A mayo del 2023, último dato disponible, el costo logístico del total de importaciones de Estados Unidos se ubicó en 2.9 dólares por cada 100 dólares de importación, disminuyó por décimo mes consecutivo y se ubicó en su nivel más bajo desde Marzo del 2020, cuando inició la pandemia.

Para el caso de China, después de tocar su pico máximo en Julio del 2022 de 7.8 dólares, la tendencia a la baja del gasto logístico ha sido clara y se ubicó en Mayo en 4.9 dólares, por debajo de su nivel pre pandemia.

Por otro lado, en el caso de México, los costos de mano de obra, aunque siguen competitivos, han subido como resultado de la reforma del outsourcing, los incrementos del salario mínimo, y el aumento en los días de vacaciones, así como resultado del crecimiento económico que ha impulsado la demanda de trabajo.

Asimismo, existe una percepción de inseguridad y corrupción, lo cual tiene un efecto en los costos en que incurren las empresas en el país.

Además, la infraestructura de México representa un reto por la posibilidad de que no haya suficiente agua y energía eléctrica en el futuro para las empresas que migren al territorio nacional.

Con este panorama México limita el aprovechamiento de la oportunidad del nearshoring y si logra impulsar políticas económicas adecuadas el podría vivir su “momento histórico mexicano” y aumentar su participación en el principal mercado del mundo como hasta ahora.

Las cifras de inversión extranjera directa generan escepticismo respecto a la oportunidad del nearshoring, pero es posible que esto se deba a la desinversión de extranjeros y a la alta concentración de llegada de inversión extranjera directa en algunas entidades federativas y subsectores. De hecho, hay entidades federativas en las que el nearshoring sigue siendo un mito pues no han recibido nuevas inversiones, los principales receptores son las zonas fronterizas y la Ciudad de México, putualizó Banco BASE.

En el periodo post-pandemia (2020-2022), México se sitúa como la segunda economía con mayor recepción de inversión extranjera directa entre los países de América Latina, detrás de Brasil que ha logrado recibir 70 por ciento más inversión extranjera directa que México (medida en dólares corrientes).

En México, los factores de riesgo para el nearshoring, relacionados con las elecciones son la posibilidad de cambios en las reglas del juego, debilitamiento del marco institucional, deterioro de la gobernanza, estado de derecho y la posibilidad de cambios en la Constitución, concluyó Banco BASE.