El Banco de México (Banxico) reportó que las tasas de interés efectivas de las tarjetas de crédito comparables sobre el saldo en el sistema van del 34 al 63 por ciento para los no totaleros.

El reporte de Indicadores básico tarjetas de crédito a Junio de 2018 señaló que el análisis de los clientes no-totaleros es relevante porque son los que efectivamente pagan intereses. Un cliente totalero es el que no paga interés al pagar la cifra que le marca la institución para no generarlos.

Indicó que en Junio de 2018 la cartera comparable de los clientes no-totaleros estuvo conformada por 9.4 millones de tarjetas con un saldo de crédito de 244.4 mil millones de pesos (mdp) representaron el 51.3 por ciento del número y el 74.3 por ciento del saldo de la cartera comparable total.

El reporte señaló que la Tasa Efectiva Promedio Ponderado por saldo (TEPP) para los clientes no-totaleros (con y sin promociones) mostró una tendencia al alza desde Abril de 2016, sin embargo la TEPP de clientes no-totaleros y del total de clientes se han estabilizado desde Diciembre de 2017. La TEPP para los clientes no- totaleros sin promociones permanece con tendencia alcista, puntualizó.

La distribución de la cartera comparable por nivel de TEPP para los clientes no-totaleros, en Junio de 2018, reflejó la existencia de múltiples tasas de interés en el mercado, generado por la diversidad de la oferta y el comportamiento de uso y pago de los clientes.

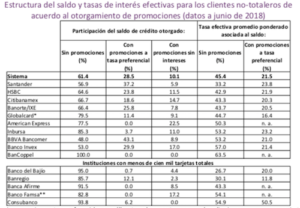

Destacó que el 23.8 por ciento del saldo de la cartera comparable se otorgó a tasas mayores al 50 por ciento.

De Junio del 2017 a Junio de 2018 la TEPP de la cartera comparable disminuyó de 25.4 a 25.3 por ciento. Cuatro de las once instituciones con más de cien mil tarjetas totales tuvieron aumentos en la TEEP.

Banxico reportó que en el periodo de Junio a Junio de 2018 la TEPP de clientes no totaleros aumentó 70 puntos o 0.7 por ciento al pasar de 33.3 por ciento a 34.0 por ciento.

Además, indicó que la participación de clientes no-totaleros disminuyó de 52.3 a 51.3 por ciento en el periodo. Su menor participación en la estructura del saldo de crédito otorgado fue mayor, pasó de 76.2 a 74.3 por ciento.

Finalmente expone que para los no totales es menos caro el financiamiento cuando se recurre a promociones y meses sin intereses.