El Paquete Económico (PE) 2019 –integrado por la Iniciativa de Ley de Ingresos de la Federación (ILIF); el Proyecto de Presupuesto de Egresos de la Federación (PPEF) y los Criterios Generales de Política Económica (CGPE)–, se apoya en una política fiscal sustentada en dos principios básicos: el equilibrio presupuestario y la responsabilidad hacendaria, pero considerando un entorno macroeconómico prudente y acorde con las expectativas de los mercados.

Ello con la finalidad de que el presupuesto resultante refleje de manera adecuada el balance de riesgos que actualmente enfrenta la economía, subrayaron analistas del Centro de Estudios de las Finanzas Públicas (CEFP).

Los especialistas destacaron que con estas medidas, para el 2019 se propone mantener un déficit en la medida más amplia de Balance del Sector Público Federal, –que son los Requerimientos Financieros del Sector Público (RFSP)–, en 2.5% del Producto Interno Bruto (PIB).

Asimismo, señalaron que el resultado de las Finanzas Públicas para 2019 se elaboró conforme a los siguientes elementos: “Principios de austeridad, honestidad y combate a la corrupción, que caracterizan los compromisos del Gobierno de México”; la garantía de mantener la fortaleza de las finanzas públicas, y la búsqueda de optimizar los recursos presupuestarios disponibles, en línea con los principios de equilibrio presupuestario y responsabilidad hacendaria.

“Se pretende llegar al equilibrio presupuestal en el balance público y el presupuestario; se continúa con el superávit primario presupuestario; se mantiene el compromiso de no incrementar la carga fiscal a los contribuyentes durante la primera mitad del sexenio; se mantiene la contención del gasto, y se establecen principios de austeridad presupuestal, implementando programas sociales prioritarios e impulsando la inversión, además de que se contienen los RFSP, y se estabiliza el saldo de la deuda ampliada”.

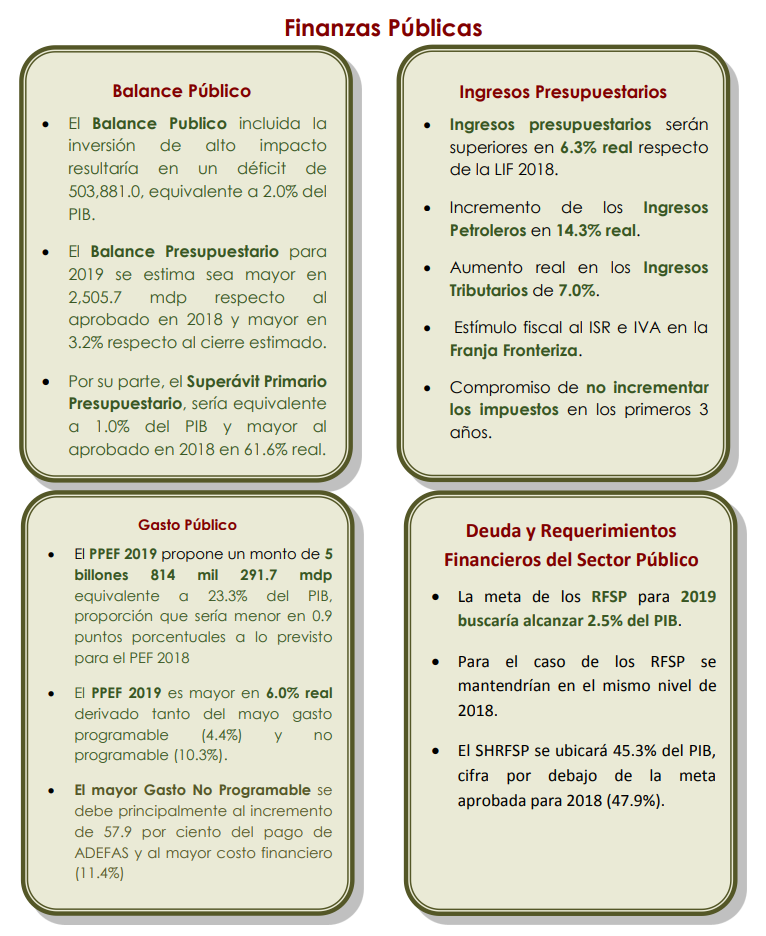

Balance

Enfatizaron que la propuesta económica del Gobierno Federal es que el Balance Económico logre la igualdad con el Balance Presupuestario sin considerar la inversión en proyectos de alto impacto, tal y como se establece en el criterio señalado para tal efecto en el Artículo 17 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), lo que resultaría de considerar que el Balance Económico no Presupuestario estaría en equilibrio.

“Sin embargo, al considerar la inversión de alto impacto en el cálculo del balance presupuestario, éste alcanzaría un déficit por 503 mil 881.0 millones de pesos, lo que representa 2.0% del PIB, es decir, similar al de 2018, resultado que permitiría lograr por tercer año consecutivo un superávit primario presupuestario por 245 mil 193.5 millones de pesos, mayor en 99 mil 88.9 millones al programado para 2018, es decir 61.6% mayor”.

Política de Ingresos

En cuanto a la política de ingresos, los especialistas indicaron que la Iniciativa de Ley de Ingresos para 2019 (ILIF 2019), plantea mantener la estabilidad macroeconómica a través de la solidez de las finanzas públicas y garantizar los recursos necesarios, para que el Estado cumpla con sus obligaciones de promover políticas públicas en beneficio de toda la población.

“En este sentido, para 2019 no se propone la creación de nuevos impuestos, ni el incremento en tasas de los vigentes, debido a que en los primeros años de la Administración se prevé fortalecer tanto la recaudación mejorando la eficiencia recaudatoria, como el marco regulatorio, con el objeto de evitar esquemas de elusión y evasión fiscal.

“No obstante, se anticipa que para la segunda mitad de la Administración, se propondrá una reforma fiscal progresiva y sencilla”, destacaron.

Asimismo, al referir que en 2019 se propone implementar un Paquete de Estímulos Fiscales Focalizados en los Municipios de la Franja Fronteriza Norte (PEFFMFFN) con el fin de reactivar la economía de esa región, recordaron que el estímulo consistirá en una tasa de Impuesto al Valor Agregado (IVA) reducida, del 8%, y una disminución de un tercio de Impuesto Sobre la Renta (ISR) a personas morales y físicas con actividad empresarial (para quedar en 20%).

Entre tanto, adicionalmente, dentro de la política de ingresos para 2019 destaca la “Tasa de Retención a Intereses (TRI)”, aplicable al capital que da lugar al pago de intereses de 0.46 a 1.04%, y también se incluye la “Eliminación de la Compensación Universal (ECU)”.

Su propuesta consiste en eliminarla y recuperar los saldos a favor del IVA, únicamente mediante el acreditamiento contra el impuesto a cargo que corresponda a los meses siguientes hasta agotarlos, o solicitar su devolución sobre el total del saldo a favor.

Ingresos Presupuestarios

Asimismo, y de acuerdo con la ILIF 2019, los Ingresos del Sector Público se ubicarán en 5 billones 814 mil 292 millones de pesos, monto superior en 6.0% real respecto al monto aprobado en 2018.

Los Ingresos Presupuestarios ascienden a 5 billones 274 mil 420 millones de pesos, monto superior en 496 mil 129 millones de pesos respecto al estimado en el mismo periodo del año previo, lo que representó un incremento real del 6.3%.

Cabe destacar que el mayor crecimiento a valor real se asocia con los ingresos propios de Organismos y Empresas, –que aumentarían en 8.6%–, y en menor medida al incremento de 5.5% en los Ingresos provenientes del Gobierno Federal, ambos en términos reales.

En este contexto es de llamar la atención que los ingresos derivados de financiamiento registren un aumento en términos reales del 3.7%, luego de cuatro años de reducciones constantes en este rubro.

Ingresos Petroleros

Conforme a lo propuesto, en 2019 los ingresos petroleros serían superiores a los estimados un año atrás en 14.3% real, equivalente a 164 mil 822 millones de pesos adicionales.

Este incremento se debería a que los Ingresos Propios de Petróleos Mexicanos (PEMEX) fueron superiores en 100 mil 950 millones de pesos respecto a los estimados en 2018, lo que equivale a una variación positiva de 19.2% real.

Por su parte, los ingresos del Gobierno Federal, –provenientes del Fondo Mexicano del Petróleo para la Estabilización y el Desarrollo (FOMPED)–, se estiman en 520 mil 665 millones de pesos, es decir, 63 mil 872 millones más que en la Ley de Ingresos de la Federación (LIF) 2018, esto es 9.7% en términos reales.

El incremento en los ingresos petroleros se debe principalmente a la variación del tipo de cambio en 10.5% y del precio del petróleo en 19.5%, ambos respecto a lo contemplado en la LIF 2018, y en este entorno es de destacar que el efecto positivo asociado a estos factores, compensa la disminución de 6.8% en la plataforma de producción, y de 14.8% en la exportación de crudo.

Ingresos Tributarios No Petroleros

Para el ejercicio fiscal de 2019 se espera que la captación de ingresos tributarios supere el monto estimado para 2018 en 330 mil 136 millones de pesos, al registrar un aumento en términos reales del 7.0%.

El aumento se debería a las ganancias en eficiencia recaudatoria, asociadas a las medidas administrativas y el combate a la evasión y elusión fiscales que implementará esta Administración.

No obstante, el crecimiento resultaría ser inferior al esperado, lo que se explica, según la Secretaría de Hacienda y Crédito Público (SHCP), por el efecto neto del costo fiscal de los beneficios que se aplicarán en la frontera norte.

Los impuestos que registrarían un mayor crecimiento respecto al aprobado en 2018 son:

El ISR que se estima capte 168 mil 737 millones de pesos más (con un aumento del 6.6% real); el IVA, que captaría ingresos superiores por 112 mil 75 millones de pesos (8.6% real más); y, el impuesto a las importaciones, que se ubicarían 22 mil 972 millones de pesos por encima del monto estimado en la LIF 2018, es decir, 43.0% más.

Ingresos No Tributarios No Petroleros

Conforme al PE, los ingresos no tributarios de 2019 caerían en 32.1%, respecto a los estimados para 2018, como consecuencia de los menores ingresos por concepto de Aprovechamientos, que registrarían una reducción de 50 mil 564 millones de pesos (45.1% real menos), de los cuales, 50 mil 881 millones derivan del rubro de “Otros” Aprovechamientos, cuyo origen no es posible identificar.

Por su parte, los Derechos registrarían una captación inferior en 4.0% real respecto a la estimada en la LIF precedente. Este efecto está impulsado, principalmente, por la disminución de derechos de la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT) que registrarían una caída real de 42.9%, equivalente a 7 mil 862 millones de pesos.

Política de Gasto

Para los especialistas del CEFP, el Proyecto de Presupuesto de Egresos de la Federación (PPEF) para el Ejercicio fiscal 2019 “está orientado hacia la eficiencia y transparencia del uso de los recursos públicos para promover el desarrollo y la productividad dentro del marco de rendición de cuentas en donde se mantenga las finanzas públicas sanas”.

Precisaron que es en este contexto, que el proyecto realiza una reasignación de recursos en el Presupuesto.

“Se eliminan gastos innecesarios; se reasignan recursos a proyectos y programas con reglas de asignación claras, y se eliminan o fusionan programas que se consideraron duplicados o que no cumplen su propósito.

“Con la eliminación de proyectos y programas con poco impacto social o productivo, se financiará infraestructura, así como programas sociales prioritarios”.

Añadieron que la política de gasto prevista descansa en dos pilares, por un lado, la disciplina fiscal, y por el otro lado, la austeridad.

En este último se propone un ajuste en servicios personales y reducción del aparato burocrático, lo que implica una caída del 1.4% en términos reales en este concepto del gasto.

Asimismo, se propone una reducción de 7.8% en los gastos de operación de los ramos administrativos, mismos que permitirán financiar los programas prioritarios.

Gasto Presupuestario.

El PPEF 2019 propone un Gasto Neto de 5 billones 814 mil 291.7 millones de pesos, monto 6.0% mayor en tasa real respecto al aprobado en 2018.

El Gasto Programable devengado es mayor en 319 mil 525.9 millones de pesos, equivalente a 4.4% real, mientras que el Gasto No Programable asciende a un billón 691 mil 601.3 millones de pesos, lo que significa 10.3% real mayor al de 2018.

En el Gasto No programable se observa mayor expansión del presupuesto asignado en sus tres componentes:

Adeudos de Ejercicios Fiscales Anteriores (Adefas), que se incrementa en 57.9%; el Costo Financiero, en 11.4%, y las Participaciones, en 8.4% real, respecto a los aprobados en 2018.

Dentro de la propuesta de gasto se destinarían recursos para los que se comprenden como los principales programas y proyectos del Gobierno Federal.

Gasto Programable en Clasificación Administrativa

El PPEF 2019 prevé un Gasto Programable superior en 319 mil 525.9 millones de pesos al aprobado en 2018, variación que se explica, básicamente, por los mayores montos destinados a los Organismos de Control Presupuestario Directo (gasto superior al de 2018 en 108 mil 144.3 millones de pesos), y a las Empresas Productivas del Estado (EPE) –PEMEX y CFE–, con 119 mil 769.6 millones de pesos más.

En contraste, para los Poderes y Entes Autónomos se prevé un gasto inferior en 13.0% real al de 2018.

Dentro de los Organismos de Control Presupuestario Directo, el Instituto Mexicano del Seguro Social (IMSS) es el que determina la variación, toda vez que para éste se estima un gasto superior en 67 mil 454.7 millones de pesos, mientras que para el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), la variación nominal asciende a 40 mil 689.6 millones de pesos.

Por su parte, en las EPE, PEMEX es el que determina el mayor gasto, pues su presupuesto estimado para 2019 supera en 72 mil 655.6 millones de pesos al monto aprobado en 2018, en tanto que la estimación de gasto 2019 para la Comisión Federal de Electricidad (CFE) es superior en 47 mil 114.0 millones de pesos al monto aprobado el año anterior.

Los Ramos Generales también incrementarían sus recursos en 2019 en 1.7% en términos reales, lo que implicaría 89 mil 997.2 millones de pesos más que en 2018.

No obstante, el Ramo 23 “Provisiones Salariales y Económicas” registraría una contracción en sus recursos de 30.5% en términos reales, es decir que para 2019 se estima para este ramo una reducción por 43 mil 466.5 millones de pesos.

Dicho comportamiento se explica porque para 2019 sólo se consideran recursos para 16 Programas Presupuestales (Pp’s) del Ramo 23, mientras que en 2018 se aprobaron recursos para 30 Pp’s, lo que implica que para 2019 no se están previendo recursos para 14 Pp’s que en 2018 tenían en conjunto una asignación presupuestal de 34 mil 195.1 millones de pesos.

Entre esos 14 Pp’s para los que no se prevén recursos en 2019 destacan: Proyectos de Desarrollo Regional, el cual tenía en 2018 un presupuesto de 17 mil 853.0 millones de pesos; Programas Regionales, que tenía un presupuesto de 2 mil 858.3 millones de pesos; Fondo de Capitalidad, al que en 2018 se le aprobaron 2 mil 500.0 millones de pesos; y Fondo de Reconstrucción de Entidades Federativas que tenía 2 mil 500.0 millones de pesos.

Para los Ramos Administrativos se estima un gasto superior en términos nominales de 85 mil 713.7 millones de pesos, lo que en términos reales implicaría un incremento de 4.3% con relación al gasto aprobado en 2018.

Cabe destacar que los Ramos Administrativos con los mayores incrementos previstos son: el 20 “Bienestar” (antes “Desarrollo Social”), el 14 “Trabajo y Previsión Social” y 18 “Energía”, los cuales en conjunto registrarían un incremento con relación al aprobado en 2018, por 105 mil 837.3 millones de pesos.

Este monto se compensaría con el menor gasto previsto en 18 ramos, entre los que destacan el 09 “Comunicaciones y Transportes”; 08, “Agricultura y Desarrollo Rural” (antes “Agricultura Ganadería, Desarrollo Rural, Pesca y Alimentación”), y 16, “Medio Ambiente y Recursos Naturales”, para los cuales en conjunto se prevén recursos inferiores a los de 2018, en 43 mil 986.7 millones de pesos.

Es de resaltar que en el caso del Ramo 20, “Bienestar”, el mayor gasto previsto para 2019, por 41 mil 845.6 millones de pesos, se concentraría básicamente en el Programa Presupuestario (Pp) S178 «Pensión para el bienestar de las personas adultas mayores» (antes “Pensión para adultos mayores”), cuyo presupuesto se incrementaría en términos reales en 143.9%, al pasar de un presupuesto de 39 mil 473 millones de pesos en 2018, a uno de 100 mil millones de pesos en 2019.

En contraste, para el Pp S072 “PROSPERA Programa de inclusión social”, se prevé una reducción por 26 mil 96.5 millones de pesos, lo que en términos reales implicaría un gasto 57.9% inferior al de 2018.

Asimismo es de subrayar que en el Ramo 20, “Bienestar”, se redujo el número de Pp’s, toda vez que para 2019 se prevén recursos para 17 Pp’s, mientras que en 2018 en dicho ramo se aprobaron recursos para 25 Pp’s.

En lo que corresponde al Ramo 14, “Trabajo y Previsión Social”, su mayor gasto previsto para 2019, superior en 39 mil 232.1 millones de pesos, se reflejaría básicamente en un nuevo Pp denominado U280 “Jóvenes construyendo el futuro”, en el cual se estima un gasto de 40 mil millones de pesos.

Por su parte, el mayor gasto previsto en el Ramo 18 “Energía”, –superior en 24 mil 759.5 millones de pesos al aprobado en 2018, lo que términos reales implicaría un incremento de 961.2%–, se concentraría en el Pp P003, “Coordinación de la política energética en hidrocarburos”, para el cual se prevé un gasto por 25 mil 135.7 millones de pesos, monto muy superior al presupuesto aprobado en 2018, que ascendió a 170.8 millones de pesos.

En contraste, para el Ramo 09, “Comunicaciones y Transportes”, se prevé un gasto para 2019 inferior en 18 mil 144.3 millones de pesos al aprobado en 2018, variación que se registra en los programas de la modalidad K, Proyectos de Inversión, para los cuales en conjunto se proyecta un gasto inferior en 21 mil 461.4 millones de pesos a lo aprobado en 2018.

“Lo anterior no sólo se debió, como en años anteriores, al hecho de que en el PPEF 2019 no se consideran recursos para el Pp K031 “Proyectos de construcción de carreteras Alimentadoras y caminos rurales”, –al cual normalmente la Cámara de Diputados le aprueba recursos en el proceso de aprobación del PEF–, sino también a que para el año entrante no se consideran recursos en el Pp K005, “Proyectos de construcción de aeropuertos”, para el cual en 2018 se aprobaron 5 mil 550.0 millones de pesos”, explicaron los especialistas.

En contraste, sobresale el incremento de recursos en el Pp K041, “Sistema de Transporte Colectivo”, para el cual se estima un gasto para 2019 superior en 145.7% en términos reales al de 2018, al pasar de un mil millones de pesos a 2 mil 551.8 millones de pesos en 2019.

En el caso del Ramo 08, “Agricultura y Desarrollo Rural”, se observa que el menor gasto previsto para 2019, –14 mil 782.3 millones de pesos inferior al aprobado en 2018–, se explica por los programas de la modalidad S, Sujetos a Reglas de Operación.

Para éstos se estima un gasto inferior en 39 mil 272.3 millones de pesos, siendo el S259, “Programa de Fomento a la Agricultura”, el que registra una de las reducciones más importantes, de 83.2% en términos reales, pues en 2018 se le aprobaron 16 mil 580.1 millones de pesos, y para el 2019 se propone un gasto de 2 mil 886.7 millones de pesos.

Además en importante indicar que para el 2019 no se consideran recursos para los Pp S240, “Programa de Concurrencia con las Entidades Federativas”; S260, “Programa de Fomento Ganadero”; S262, “Programa de Apoyos a la Comercialización”, y S266, “Programa de Apoyos a Pequeños Productores”, para los cuales, en conjunto, en 2018 se aprobaron 17 mil 510.9 millones de pesos.

Por otra parte, se incluyen dos Pp’s nuevos: el S052, “Programa de Abasto Social de Leche a cargo de Liconsa, S.A. de C.V”, con un presupuesto de un mil 240.8 millones de pesos, y el S053, “Programa de Abasto Rural a cargo de Diconsa, S.A. de C.V. (DICONSA)”, con un gasto estimado de 2 mil 147.1 millones de pesos.

Finalmente destaca el menor gasto estimado en 2019 para los Poderes y Entes Autónomos, para los cuales se prevé un gasto inferior en 12 mil 406.1 millones de pesos al aprobado en 2018, variación que se explica, principalmente, por los menores recursos previstos para el Instituto Nacional Electoral (INE), y para el Poder Judicial. Para el primero el gasto sería inferior en 7 mil 902.3 millones de pesos, y para el segundo, la reducción sería de 6 mil 9.7 millones de pesos.

En contraste, el único ente autónomo para el que se prevé un incremento en su presupuesto 2019 es el Instituto Nacional Estadística y Geográfica (INEGI), cuyos recursos serían superiores en 4 mil 840.8 millones de pesos a los aprobados en 2018, lo que en términos reales implicaría un crecimiento del 56.1%.

Gasto Programable en Clasificación Funcional

El Gasto Programable en clasificación funcional se distribuye en tres Finalidades. La principal de ellas es Desarrollo Social, toda vez que concentra la mayor parte de los recursos presupuestales.

Así, en el PPEF 2019 esta finalidad alcanza el 63.4% del gasto programable, y muestra mayor presupuesto en 233 mil 324.6 millones de pesos respecto al aprobado en 2018, lo que implica, en términos reales, un 5.7% adicional.

A la Finalidad Desarrollo Económico, que es la segunda más importante, se le asignaron 106 mil109.8 millones de pesos más respecto al aprobado en 2018, equivalente en términos reales a un aumento del 6.0%.

En contraste, la finalidad Gobierno muestra disminución del presupuesto asignado por 19 mil 908.5 millones de pesos, es decir, -8.9% real, respecto al presupuesto original de 2018.

De las 7 Funciones que integran la finalidad de Desarrollo Social, en 4 se observa un incremento de los recursos asignados:

A “Protección Social” se le asignaron 150 mil 642.5 millones de pesos más que el monto aprobado en 2018 –un aumento del 12.7% real–; a “Educación”, 36 mil 757.8 millones de pesos, –1.5% real por arriba del aprobado en 2018–; a “Salud”, 31 mil 154.3 millones de pesos adicionales al año anterior –1.6% más a tasa real–, y a “Vivienda y servicios a la comunidad”, 22 mil 742.0 millones de pesos adicionales a lo aprobado en 2018, esto es, un aumento del 6.6% real.

En contraste, la función con el mayor monto disminuido es “Protección Ambiental”, a la que se le asignaron 6 mil 791.2 millones de pesos menos respecto a lo aprobado en 2018, lo que significó un 33.0 por ciento real por debajo de lo aprobado para el presente año.

Entre tanto, en la finalidad de Desarrollo Económico se observa un incremento, de14.4% real equivalente en términos nominales, donde destaca un aumento a la función “Combustible y Energía” por 143 mil 117.6 millones de pesos adicionales al presupuesto asignado en 2018.

Para la función “Asuntos Económicos, Comerciales y Laborales en General”, se propone un incremento de 38 mil 823.8 millones de pesos, lo que significaría un aumento del 289.8% real respecto al aprobado en 2018, mientras que en la función “Turismo” también se observa más presupuesto, por 4 mil 879.3 millones de pesos adicionales, o 119.1% real más, respecto al asignado en 2018.

Por el contrario, las funciones a las que se les asignaron menos recursos, comparado con lo presupuestado para el año 2018 son, en orden de importancia, las siguientes:

“Otras Industrias y Otros asuntos económicos”, 51 mil 174.2 millones de pesos; “Agropecuaria, Silvicultura, Pesca y Caza” 21 mil 510.5 millones de pesos; “Ciencia, Tecnología e Innovación” 4 mil 693.5 millones de pesos, y “Transporte”, con 4 mil 630.4 millones de pesos, todos por debajo de lo aprobado en 2018.

La finalidad Gobierno se caracteriza por presentar una disminución de recursos del 8.9% real, respecto al aprobado 2018.

Las únicas dos funciones que registran más presupuesto comparado con el asignado en el año anterior son “Asuntos Financieros y Hacendarios”, con 6 mil 123.4 millones de pesos más, equivalentes a 10.8% real, y “Otros Servicios Generales”, por 6 mil 104.2 millones de pesos, equivalente a 49.4% real, mientras que el resto de las funciones registran menos recursos asignados.

Gasto Programable en Clasificación Económica

De acuerdo con la SHCP, la Clasificación Económica del Gasto ordena los recursos conforme a su naturaleza y objeto de gasto, por lo que distribuye los recursos del gasto programable en dos subgrupos: el Gasto Corriente y el Gasto de Capital o de Inversión.

El Gasto Corriente se refiere al gasto que se destina a las remuneraciones de personal y al consumo de bienes y servicios necesarios para el desarrollo propio de las actividades del Gobierno.

Los principales rubros que lo conforman son: Servicios Personales, Gastos de Operación, Pensiones y Jubilaciones, Subsidios, Transferencias y Aportaciones.

Por su parte, el Gasto de Capital o de Inversión se refiere a las asignaciones para la formación de capital fijo; incremento de existencias, y adquisición de activos e inversiones financieras, entre otras. Sus principales rubros son: Inversión Física, Subsidios, y “Otros” de Capital.

En el PPEF 2019, la mayor proporción de los recursos del Gasto Programable se destinan a Gasto Corriente, que concentra 82.7% del total, mientras que al Gasto de Capital se propone asignarle el 17.3% restante.

Del total del Gasto Programable, 3 billones 411 mil 255.5 millones de pesos son erogaciones de Gasto Corriente, y 711 mil 434.9 millones de pesos, Gasto de Inversión.

Desagregando el Gasto Corriente, a Servicios Personales se le asignó un billón 249 mil 974.7 millones de pesos; a Gastos de Operación, 764 mil 841.0 millones; para Pensiones y Jubilaciones, 877 mil 464.1 millones, y a Subsidios, 518 mil 975.7 millones de pesos.

Por su parte, en el Gasto de Capital se observa que a Inversión Física se le asignaron 646 mil 499.1 millones de pesos, mientras que 19 mil 007.3 millones corresponden a Subsidios, y a “Otros” de Capital, 45 mil 928.5 millones.

Al comparar el Gasto Programable en esta clasificación con el PEF 2018, el Gasto Corriente se incrementa 4.0% en términos reales, equivalente a 130 mil 045.8 millones de pesos en términos absolutos, mientras que el Gasto de Capital registra un incremento de 6.4% real, es decir, 42 mil 690.2 millones de pesos más en términos nominales, que lo aprobado en 2018.

Analizando los componentes del Gasto Corriente, los Servicios Personales en el PPEF 2019 comprenden una disminución de 17 mil 477.9 millones de pesos, equivalente en términos reales a -1.4%; los Gastos de Operación aumentan en 26 mil 358.1 millones de pesos, (3.6% real); las Pensiones y Jubilaciones registran un mayor presupuesto en 53 mil 094.1 millones de pesos (6.4% real), y para los Subsidios se propone un aumento de 15.1% real, es decir 68 mil 071.5 millones de pesos, cifra que coloca a este rubro como el de mayor variación respecto al presupuesto aprobado para el 2018.

Del total de la previsión para pensiones, el 75.1% corresponde a las entidades de control directo, cuyas asignaciones crecerían en 7.0% real; el 13.0% se asocia a las erogaciones del Gobierno Federal, las cuales aumentarían en 12.1% en términos reales, y las EPE concentran el 11.9%, las cuales decrecen en 2.2% una vez descontado el efecto de la inflación, es decir, en términos reales.

Por su parte los rubros que componen el Gasto de Capital muestran el siguiente comportamiento:

Las erogaciones para Inversión Física se incrementan 50 mil 426.9 millones de pesos (8.5% real); para Subsidios se aprecia una reducción considerable de 34 mil 452.2 millones de pesos, es decir una variación real de -64.4%, y finalmente “Otros” de Capital aumenta 26 mil 715.3 millones de pesos, que en términos reales representa un aumento de más del 100.0%.

El PPEF 2019 propone una asignación de 67 mil 100.0 millones de pesos de recursos fiscales para 196 Programas y Proyectos de Inversión (PPI), de los cuales el 74.0% corresponde al sector de comunicaciones y transportes; el 11.0% al sector hidráulico; el 10% a seguridad nacional, y el 5.0% a los demás sectores.

Además se proponen 3 mil 120.0 millones de pesos para provisiones de proyectos relacionados con trenes de pasajeros, aeropuertos y conectividad; infraestructura carretera, rescate del lago de Texcoco, e infraestructura de seguridad pública, así como urbana, inversiones que se complementarían con 353 mil 500.0 millones de pesos de recursos propios.

Entre los proyectos que destacan en el aumento del Gasto de Capital está la propuesta de destinar 55 mil 700 millones de pesos a obras de infraestructura carretera, ferroviaria y aeroportuaria, para lo cual el subsector carretero concentra la mayor proporción del presupuesto del sector, el cual pasó de 59.5% en 2018, a 80% por ciento en 2019, seguido del subsector ferroviario con 14.6%, y el subsector aeroportuario, con 5.4%.

El PPEF 2019 asignan 8 mil 200 millones de pesos para seis PPI, entre los cuales destacan la Ampliación de la línea 12 del Sistema de Transporte Colectivo Metro, con una asignación de 578 millones de pesos.

Por otra parte, en materia de inversión en infraestructura educativa, realizando una comparación del PEF 2018 con el PPEF 2019, se observa un incremento de 43.5%.

Para la CFE se estima un gasto de inversión física para 2019 de 61 mil millones de pesos, de los cuales 19 mil 100 millones corresponden a pagos de amortización de 142 Proyectos de Inversión de Infraestructura Productiva con Registro Diferido en el Gasto Público (PIDIREGAS), y 41 mil 800 millones a inversión física presupuestaria. Lo anterior representa un incremento de 35.0% en términos reales respecto al año anterior.

Para el proyecto Tren Maya se tiene previsto la ejecución de estudios de pre-inversión, los cuales permitirán definir el alance, costo y tiempo del proyecto.

Adicionalmente se incluyen estudios para desarrollar los Centros Integralmente Planeados (CIP)14 en Calakmul y Palenque.

Respecto al mantenimiento de los CIP, se propone destinar recursos a los diversos CIP ubicados en Baja California Sur, Guerrero, Nayarit, Oaxaca, Quintana Roo y Sonora por un monto de 540 millones de pesos de recursos fiscales.

Política de Deuda Pública

Para el 2019, el Gobierno Federal buscará mantener la estabilidad y el crecimiento de la economía mexicana, mediante una política fiscal responsable que incluya un uso responsable del endeudamiento público, a fin de que el saldo de la deuda mantenga una trayectoria sostenible, que contribuya a la fortaleza de las finanzas públicas.

En este sentido, en 2019 la política de deuda se orientará a cubrir las necesidades de financiamiento del Gobierno Federal a costos reducidos, considerando un horizonte de largo plazo y un bajo nivel de riesgo, indicaron los analistas.

Con ello se busca mantener un portafolio de pasivos sólido, principalmente mediante la emisión de instrumentos en moneda nacional, a tasa fija y con vencimientos de largo plazo, lo que permitirá reducir el impacto de los choques externos sobre las finanzas públicas, particularmente, sobre el costo financiero de la deuda.

Derivado de lo anterior, en el PE 2019 se solicita al Congreso de la Unión un techo de Endeudamiento Interno Neto del Sector Público de hasta 504 mil 100 millones de pesos, esto es, una reducción de 3.6% real respecto al monto aprobado para 2018.

Del total de endeudamiento interno neto solicitado, el 97.2% (490 mil millones de pesos) será para el Gobierno Federal, mientras que el 2.8% restante (14 mil 100 millones de pesos) se solicitan para PEMEX y la CFE, consideradas como EPE).

Respecto al Endeudamiento Externo Neto del Sector Público se solicita un monto de 11 mil 320 millones de dólares, lo que significa una caída de 5.6% real, respecto a los 12 mil 30 millones de dólares aprobados para el ejercicio fiscal de 2018.

Así, del total de endeudamiento externo solicitado, el 47.7% se destinará al Gobierno Federal, en tanto que el 52.3% restante será para las EPE.

Por otra parte, pese al conjunto de medidas implementadas por el Gobierno Federal en los años recientes, se observa que de 2012 a 2018, el techo de endeudamiento interno autorizado a los diferentes entes que integran el Sector Público Federal avanzó a una Tasa Media de Crecimiento Anual (TMCA) de 2.5%, al pasar de 435 mil a 503 mil 286 millones de pesos.

A su vez, el endeudamiento externo evolucionó a una TMCA de 9.5%, esto es, pasó de 7 mil a 12 mil 30 millones de dólares, situación que se vio reflejada en un crecimiento desmedido de los diferentes componentes de la deuda pública.

No obstante, como resultado del manejo prudente y responsable de la Deuda Pública, en 2017 y 2018, se espera que diferentes componentes, medidos como proporción del Producto Interno Bruto (PIB), mantengan el proceso de reducción en 2019.

Así, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), que en 2016 llegó a constituir el 50.1% del PIB, se prevé que para el cierre de 2018 represente el 45.3% de dicho Producto.

Bajo este contexto se prevé que para 2019 la deuda del Gobierno Federal alcance una proporción de 34.9% del PIB, esto es, 0.3 puntos porcentuales más que el nivel aprobado en los Criterios Generales de Política Económica (CGPE) de 2018, y se estima que la Deuda del Sector Público Federal se ubique 45.6% del PIB, lo que equivale a una reducción de 1.5 puntos porcentuales respecto a los previstos en los CGPE de 2018.

Finalmente, se prevé que el SHRFSP se mantenga en 45.3% del PIB; es decir 2.0 puntos porcentuales menos que los estimados originalmente en los CGPE de 2018 (47.3% del PIB).

Requerimientos Financieros del Sector Público

Conforme a lo propuesto, en 2019 los RFSP se ubicarían en 2.5% del PIB, monto menor en 0.1 puntos del PIB en relación a lo reportado al cierre de 2017 (2.6%), pero igual al previsto para el cierre de 2018, situación que permitiría que el endeudamiento neto del SHRFSP se mantuviera constante como proporción del PIB, con lo que las finanzas públicas permanecerían sanas, y se continuaría con el fortalecimiento del marco macroeconómico del país.

Por otra parte, las metas de balance público en 2019 permitirían que el SHRFSP en términos del PIB alcanzara el 45.3%, siempre que el crecimiento de la economía sea similar al previsto en los CGPE de 2019, y no se presenten escenarios de volatilidad en el tipo de cambio, o algún choque negativo en la economía.

Se prevé que para el cierre de 2018, y durante 2019, el SHRFSP como proporción del PIB, se mantenga constante, y que sea 2.0 puntos porcentuales menor que el estimado en los CGPE de 2018 (47.3%).

“Estos niveles resultan relevantes, debido a que fortalecen la política de deuda señalada, lo que distingue a México de otras economías del mundo, al ser uno de los países con mayor avance en el proceso de consolidación fiscal”, puntualizaron los especialistas.