Más del 50 por ciento de los mexicanos tiene deudas y utiliza prestamos para pagos de sus deudas y gastos imprevistos , de acuerdo con información de la fintech Prestadero y el Instituto Nacional de Geografía y Estadística (Inegi).

El 57 por ciento de los mexicanos tiene deudas, es decir, 21 millones de personas residentes en México poseen deuda valuada en 1.6 billones de pesos; 4.2 millones tiene deudas hipotecarias y 19.7 millones de hogares tiene deudas no hipotecarias: con tarjetas de créditos, de nómina o personales, créditos bancarios, etc.

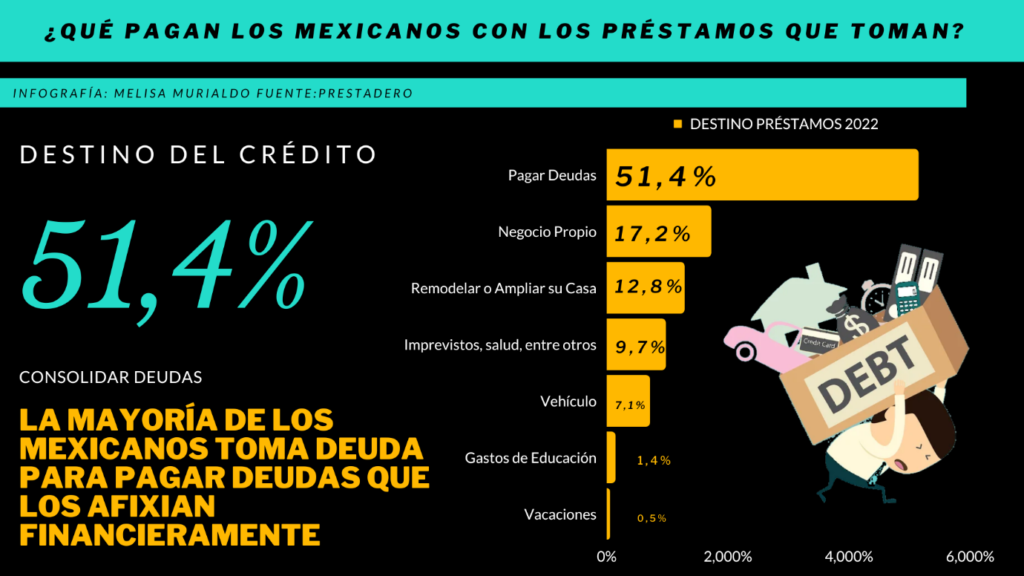

El destino principal del crédito o prestamos que toman los mexicanos es pagar otras deudas que los asfixian financieramente. De acuerdo con Prestadero el 51.4 por ciento de nuevos créditos o prestamos son para cubrir deudas que les generan estrés financiero; un 17.2 por ciento para un negocio propio; 12.8 por ciento para remodelación o ampliación de su casa; 9.7 por ciento para imprevistos; 7.1 por ciento para un vehículo; 1.4 por ciento para gastos de educación y 0.5 por ciento para vacacionar.

El Inegi señaló que el 64.9 por ciento de los mexicanos paga sus gastos imprevistos con préstamos de familiares y amigos, pero un 35.5 por ciento prefiere empeñar o vender un bien, un 21.7 por ciento recurre al adelanto de sueldo, 19.7 a los ahorros y un 17 por ciento acude a la banca para solicitar crédito personal.

La Comisión Nacional para la Defensa y Protección de los Usuarios de Servicios Financieros (Condusef) destacó que para salir de las deudas sin generar mayores presiones se debe establecer un presupuesto en el que el pago de las deudas no debe ser mayor al 30 por ciento de los ingresos netos, y así evitar una situación de insolvencia.

Una opción que se plantea por los especialistas financieros es la consolidación de las deudas. Esta opción permite agrupar todas las deudas en una sola cuenta de una institución bancaria que ofrezca mejores condiciones en Costo Anual Total (CAT), menor tasa de interés, plazos ampliados, entre otras cuestiones.

Se traspasan los saldos de varias tarjetas de crédito a un solo plástico, lo que también beneficia al evitar más comisiones anuales.

No todas las Instituciones Financieras ofrecen este beneficio, pero se puede preguntar en el banco si tienen este programa y las condiciones para acceder al mismo.

Con información de Melisa Murialdo