Las renuncias recaudatorias o gastos fiscales para el año 2026 serán de 1.6 billones de pesos, y se orientan a personas morales, físicas, tasas reducidas, exenciones y estímulos fiscales, para impulsar la actividad económica y disminuir la desigualdad del ingreso, informa la Secretaría de Hacienda y Crédito Público (SHCP).

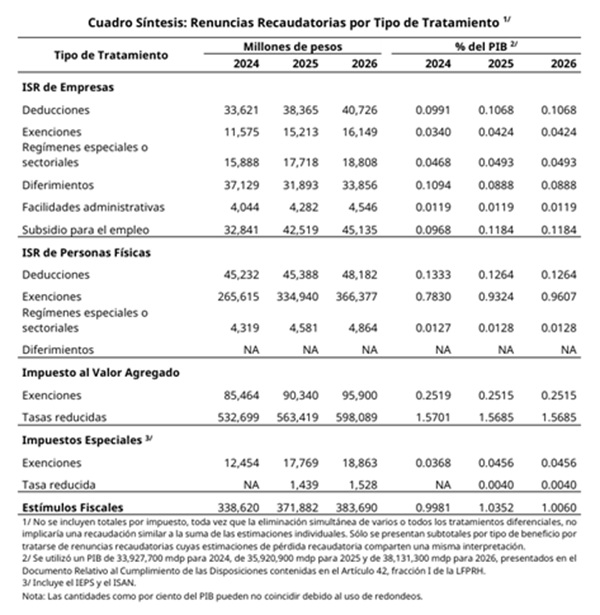

En el documento Renuncias recaudatorias 2025 detalla que para personas morales en el Impuesto Sobre la Renta (ISR) será de 159 mil 220 mdp; en personas físicas de 419 mil 423 mdp; en Impuesto al Valor Agregado (IVA) y tasas reducidas de 693 mil 989 mdp.

Para Impuestos Especiales sobre Producción y Servicios (IEPS) de 20 mil 931 mdp y en estímulos fiscales de 383 mil 690 mdp.

Para el año entrante se estima una renuncia de ingresos fiscales federales por mil 676 millones pesos, es decir, 4.29 por ciento del Producto Interno Bruto (PIB), un 0.10 por ciento menor en comparación a 2025.

El documento Renuncias Recaudatorias contiene las estimaciones de la pérdida de ingresos causada por los tratamientos preferenciales que distorsionan la estructura más completa de los impuestos federales al considerar las disposiciones fiscales vigentes para cada periodo.

Las estimaciones para 2026 asumen continuidad en las disposiciones vigentes en 2025, puntualiza la SHCP en el documento.

Se argumenta por la dependencia federal que la disminución en la recaudación fiscal federal persigue los objetivos de disminuir la desigualdad en la distribución del ingreso, mejorar el bienestar de los individuos de ciertos grupos, fomentar la inversión y la generación de empleos.

También busca apoyar a sectores específicos o bien internalizar las externalidades negativas que generan los agentes económicos, entre otros.

Las renuncias recaudatorias no significan una transferencia directa de la administración pública hacia los contribuyentes señalados, sino que es un beneficio que les permite disminuir, evitar o diferir el pago de impuestos.

Por último, la SHCP destaca que eliminar estos beneficios fiscales no implica un aumento en la recaudación tributaria porque son estimaciones que se realizan de manera independiente entre los diferentes gravámenes federales.