Grupo Financiero Banorte (GFB) informó que al segundo trimestre del año rebasó el billón de pesos en la captación por la estrategia para que se ingresen recursos por los diferentes medios de atención y lograr esta cifra histórica desde su fundación.

“Es la primera vez en la historia que rebasa los 100 años es la primera ocasión que se rebasa la captación del billón de pesos, ya en varios trimestres se estaba cerca con los 900 mil mdp, pero ya se rebasó.”

Marcos Ramírez Miguel, director general de Grupo Financiero Banorte

El banco que se fundó en 1899 con la concesión para el Banco Mercantil de Monterrey a la fecha el 70 por ciento de la captación a la vista y el 30 por ciento restante a plazo, dijo el directivo en videoconferencia para presentar los resultados del segundo trimestre del año.

La captación tradicional se expandió 2 por ciento en el trimestre, con los depósitos vista creciendo 1 por ciento y plazo 5 por ciento, dadas las condiciones actuales de mercado sobre la tasa.

En el año, la captación tradicional creció 14 por ciento o 122 mil 624 millones de pesos (mdp), superando el billón de pesos, impulsado por una expansión de 9 por ciento en depósitos vista y de 26 por ciento en plazo.

El reporte a los mercados señaló que estructuralmente, la mezcla de fondeo se ha mantenido sin variaciones materiales, a pesar de la creciente sensibilidad de los clientes a mayores tasas de rendimiento.

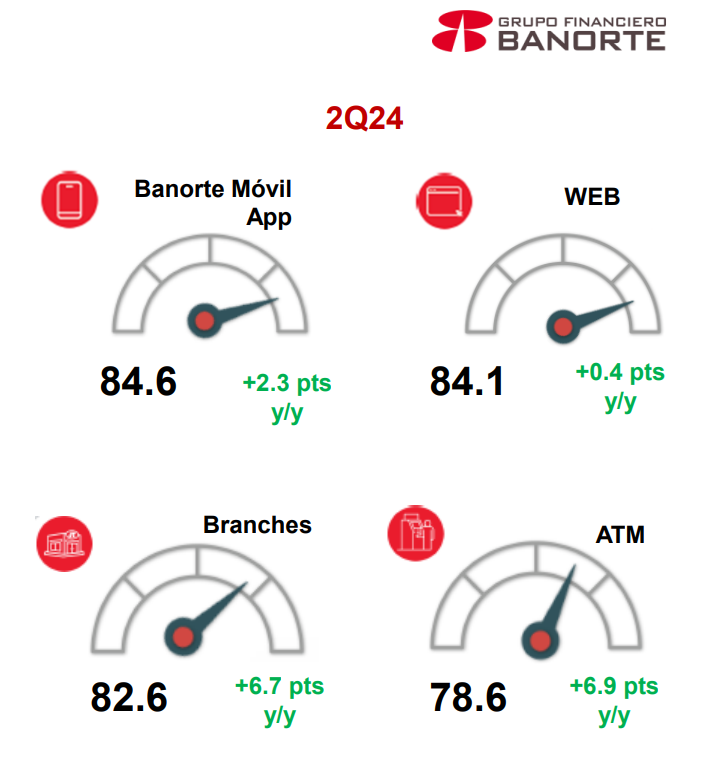

El banco que encabeza Carlos Hank González actualmente tiene 12.4 millones de clientes, un 76 por ciento son híbridos, utilizan los servicios de sucursal y de banca digital.

Los principales canales de atención del cliente de Banorte son los canales digitales que superan el 84 por ciento, seguidos de la sucursal con 82 por ciento y el cajero automático (ATM) un 78.6 por ciento.

En el trimestre, la cartera de consumo se mantuvo como el principal impulsor de crecimiento, liderado por la cartera hipotecaria de 2 por ciento, equivalente a 5 mil 723 mdp. La cartera de nómina se expandió 4 por ciento, con un registro récord de aplicaciones en el trimestre; la tasa de aprobación estuvo soportada por la experiencia crediticia y el arraigo laboral de los clientes.

La cartera de tarjeta de crédito creció 5 por ciento, impulsada por la disponibilidad de los canales de autoservicio y la transaccionalidad estacional del segundo trimestre en ventas digitales.

Por su parte, la cartera automotriz creció 5 por ciento secuencialmente, presentando patrones de consumo que alientan la expansión.

En cuanto a la banca mayorista, las carteras corporativa y comercial se expandieron 15 mil 870 mdp y 11 mil 445 mdp en el trimestre, respectivamente, derivado del apetito de los sectores exportadores y el continuo desarrollo de negocio con las pymes.

Finalmente, indicó que la cartera de gobierno creció 3 por ciento por movimientos de corto plazo a nivel federal, este año el presupuesto federal termina en Septiembre por la conclusión del sexenio del primer mandatario López Obrador.