El avance de los pagos digitales provoca preocupación en los bancos y comienzan a plantear sus soluciones para no quedar rezagados ante los avances relevantes que han tenido las grandes tecnológicas como Google y Apple con sus disruptivos medios de pago, señaló la consultora Capgemini.

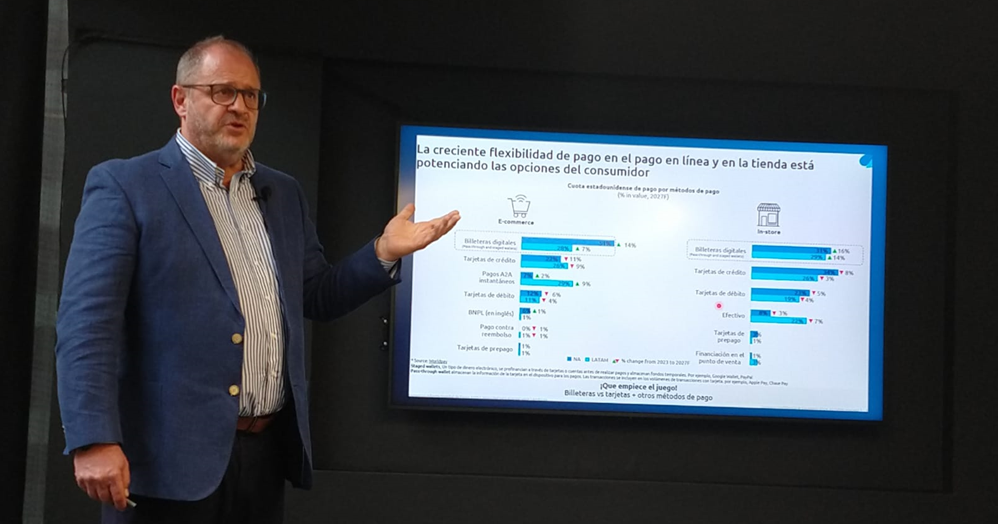

En la presentación del Informe Mundial de Pagos 2025 el vicepresidente de Latam Norte, Walter Andriani Mergen, señaló que los pagos instantáneos están en múltiples mercados y se acelera su adopción.

Destacó que en el periodo 2024-2028, ya que se encuentran presentes en más de 80 países y representan más del 90 por ciento del Producto Interno Bruto (PIB) global.

Apuntó Andriani Mergen que este nuevo esquema de pagos “canibalizan” métodos de pagos tradicionales que requieren más tiempo y costo para los usuarios e instituciones financieras.

“Se presenta un crecimiento de 15 por ciento anual y México con el avance en del Open Finance se podría alcanzar niveles de países destacados como los que se tienen en Brasil y regiones asiáticas, la gente cada vez más se acostumbra a pagar de manera electrónica”.

Walter Andriani Mergen, vicepresidente de Latam Norte Capgemini

Ante este panorama se han lanzado propuestas de los bancos para competir en este ambiente de pagos instantáneos y se únen para ser participes de esta nueva carretera de pagos.

En Europa se tiene una iniciativa de 14 bancos europeos y 2 PSP de Alemania, Bélgica, Países Bajos y Francia que se unen para crear la cartera Wero que se desplegará durante el 2025 en los bancos participantes que durante los siguientes 2 años.

Se agregarán nuevas funcionalidades en pagos directos en la billetera, pagos comerciales, pagos recurrentes, participación en gastos, entre otros.

En Estados Unidos se tiene la billetera Paze en la que participan Early Warning Systems (EWS), desarrollador de Zelle, respaldado por 7 grandes bancos estadounidenses: Bank of America, Truist, Capital One, JP Morgan Chase, PNC Bank, US Bank y Wells Fargo.

En Mayo de 2024, se lanzó en Texas con un enfoque de sólo en los pagos de comercio electrónico con 80 mil comercios participantes.

Para el año entrante se prevé el lanzamiento en 50 estados de la unión americana con 150 millones de tarjetas que se cargarán en la billetera Paze con un modelo de reparto de ingresos entre los bancos participantes con bajo o nulo costo para los consumidores y los comerciantes.

En México se tiene la iniciativa de la Asociación de Bancos de México (ABM) la red M para crear un sistema de pagos en el que participan los bancos, fintechs, Visa, Mastercard, Sofomes, Sofipos, cámaras de compensación para que en conjunto con el Banco de México (Banxico), la Comisión Nacional Bancaria y de Valores (CNBV) y la Secretaría de Hacienda y Crédito Público (SHCP) se tengan las reglas de operación y costos de las transacciones para los participantes.

“Estas iniciativas son los caminos para competir con las big tech porque sino van a ser desintermediados”.

Walter Andriani Mergen, vicepresidente de Latam Norte Capgemini

Los pagos digitales a nivel personal y empresarial son el futuro, en el que se ampliarán las plataformas para que se puedan lograr los pagos instantáneos, pagos internacionales, de manera sencilla con los menores pagos de comisiones por los servicios financieros.