Los clientes no totaleros de las 26 millones de tarjetas de crédito al cierre de 2018 fueron los que más pagaron casi hasta un 10 por ciento más de intereses, de acuerdo con el Banco de México (Banxico).

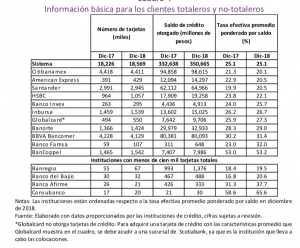

En el reporte Indicadores básicos de tarjeta de crédito con datos a Diciembre se reportó que las instituciones bancarias y sociedades financieras de objeto múltiple expidieron 26 millones de tarjetas para personas físicas con un saldo de crédito de 391.6 miles de millones de pesos (mdp).

En Diciembre de 2018 la cartera comparable de todos los clientes, totaleros y no-totaleros, estuvo conformada por 18.6 millones de tarjetas de crédito que presentaron un saldo de 350.7 mil de mdp.

La composición de tarjetas por tipo reflejó que las Clásicas representaron el 58.3 por ciento del número de tarjetas, su participación en el saldo fue de 37.4 por ciento; en contraste, las tarjetas de crédito Platino representaron sólo 10.5 por ciento del número, pero significaron el 26.9 por ciento del saldo total.

Mientras que las tarjetas de crédito básicas no tuvieron relevancia ni en número ni en saldo.

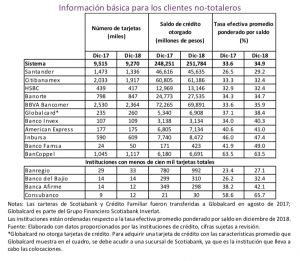

El reporte apuntó que el análisis de los clientes no-totaleros es relevante porque son los que efectivamente pagan intereses.

La Tasa Efectiva (TE) de los clientes no-totaleros fue 34.9 por ciento, 9.8 puntos porcentuales más alta que la de todos los clientes.

La diferencia en TE entre las tarjetas Clásicas y Platino en el grupo de clientes no-totaleros fue de 15.1 puntos porcentuales.

La tasa efectiva para los clientes no-totaleros tiene una relación negativa con el límite de crédito; las tarjetas con límite de crédito de hasta 5 mil pesos registraron una TE de 54.8 por ciento, mientras que las de más de 500 mil pesos tuvieron una TEPP de 22.0 por ciento.

La distribución de la cartera comparable por nivel de tasa efectiva para los clientes no-totaleros, en Diciembre de 2018, reflejó la existencia de múltiples tasas de interés en el mercado, generado por la diversidad de la oferta y el comportamiento de uso y pago de los clientes. Puntualizó que sólo el 26.3 por ciento del saldo de la cartera comparable se otorgó a tasas mayores al 50 por ciento.

En Diciembre de 2018 la cartera comparable de los clientes no-totaleros estuvo conformada por 9.3 millones de tarjetas con un saldo de crédito de 251.8 mil de mdp, los que representaron el 49.9 por ciento del número y el 71.8 por ciento del saldo de la cartera comparable total.

La competencia en tarjetas de crédito ocurre, en buena medida, a través del otorgamiento de promociones por compras a meses sin intereses o a tasa preferencial; sin embargo, además de la oferta de las instituciones, para que las promociones efectivamente ocurran, los clientes deben decidir utilizarlas. Este concepto es importante porque cuando contratan una tarjeta los usuarios no necesariamente saben de antemano si van a realizar compras a través de promociones.